第十二章 税制的设计

第十二章 税制的设计

税收与效率

如果一种税制能对纳税人来说较低的成本筹集到等量的收入,这种税制就比另一种更有效率

税收成本:

- 税收支付本身

- 无谓损失

- 管理负担

无谓损失

纳税人经济福利的减少超过了政府筹集到收入的部分

所得税、消费税

所得税减少了储蓄的激励

消费税代替收入税

- 将维持对储蓄的激励

- 对个人退休保障和长期经济增长都更有利

管理负担

- 包括人们遵守税法那税时话费的事件与金钱

- 鼓励人们将资源用在合法避税上面

- 无谓损失的一种

- 简化税法可以减少税制的管理负担,但这种消除漏洞的税法在政治上是困难的

边际税率、平均税率

平均税率——支付的总税收除以总收入

- 衡量纳税人作出的牺牲

边际税率——增加一美元收入所支付的额外收入

- 衡量税收对工作女里程度、储蓄等激励的影响

定额税

定额税:对每个人等量征收的税收

最有效率的税收:

- 没有引起无谓损失,没有扭曲激励

- 最小化管理负担

缺点:

- 不公平的

税收与平等

平等——公平地分配税收负担

受益原则

受益原则:认为人们应该根据他们总政府服务中得到的利益来纳税的思想

努力使公共物品与私人物品相似

例子:汽油税

支付能力原则

支付能力原则:认为应该根据一个人可以承受的负担来对这个人征税的思想

- 主张所有的纳税人应该做出“平等的牺牲”

- 注意一个人的牺牲量不仅取决于他支付了多少税收,还取决于他的收入和其他环境

纵向平等

纵向平等:主张支付能力更强的纳税人应该缴纳更多税收的思想

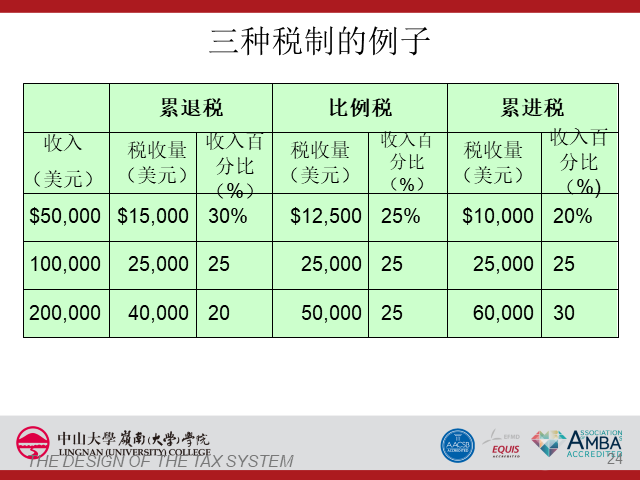

三种税制

- 比例税:纳税人都缴纳收入中相同比例的税收,不管收入使多少

- 累退税:高收入纳税人缴纳的税收在收入中的比例低于低收入纳税人的税收

- 累进税:高收入纳税人缴纳的税收在收入中的比例高于低收入纳税人的税收

横向平等

横向平等:主张有相似支付能力的纳税人应该缴纳等量税收的思想

All articles in this blog are licensed under CC BY-NC-SA 4.0 unless stating additionally.

alipay

alipay

Related Articles

Comment