第十三章 生产成本

第十三章 生产成本

企业的目标是利润最大化

利润=总收益 - 总成本

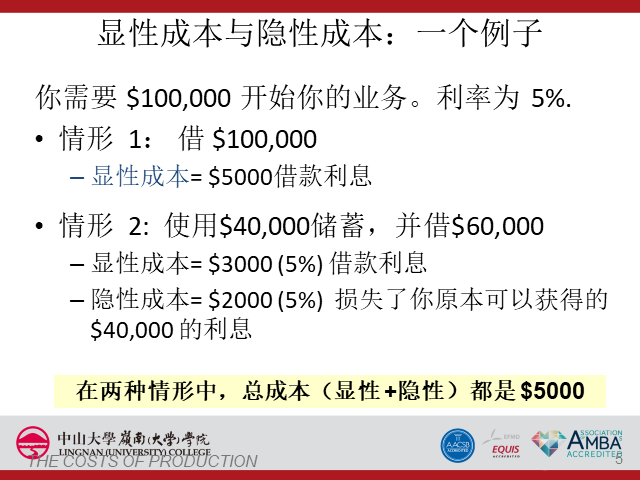

- 显性成本:需要企业支出货币对的投入成本

例如:支付给工人的工资 - 隐形成本:不需要企业支付货币的投入成本

例如:企业所有者事件的机会成本

- 经济利润:总收益 - 总成本

- 会计利润:总收益 - 总显性成本

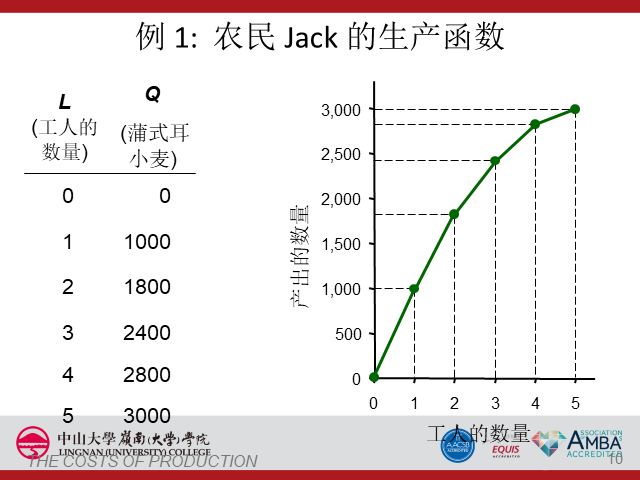

生产函数

生产函数:用于生产一种物品的投入量与该物品产量之间的关系

边际产量

边际产量:在其他投入量不变情况下,增加一单位投入所引起的产量增加

劳动边际产量$ MLP={\Delta Q}/{\Delta L} $

$\Delta Q$:产出的变动量, $\Delta L$:劳动的变动量为什么劳动的边际产量最重要

- 边际产量递减:一种投入的边际产量随着投入量增加而减少的特征(其他条件不变)

边际成本

边际成本(MC):额外一单位产量所引起的总成本的增加

$ MC={\Delta TC}/{\Delta Q} $

- 为什么边际成本重要

固定成本、可变成本

- 固定成本(FC):不随着产量变动而变动的成本

例子:设备成本,偿还贷款、租金支付 - 可变成本(VC)随着产量变动而变动的成本

例子:原材料的成本 - 总成本(TC)=FC + VC

平均总成本(ATC)

$ ATC=TC/Q $

or:

$ ATC=AFC+AVC $

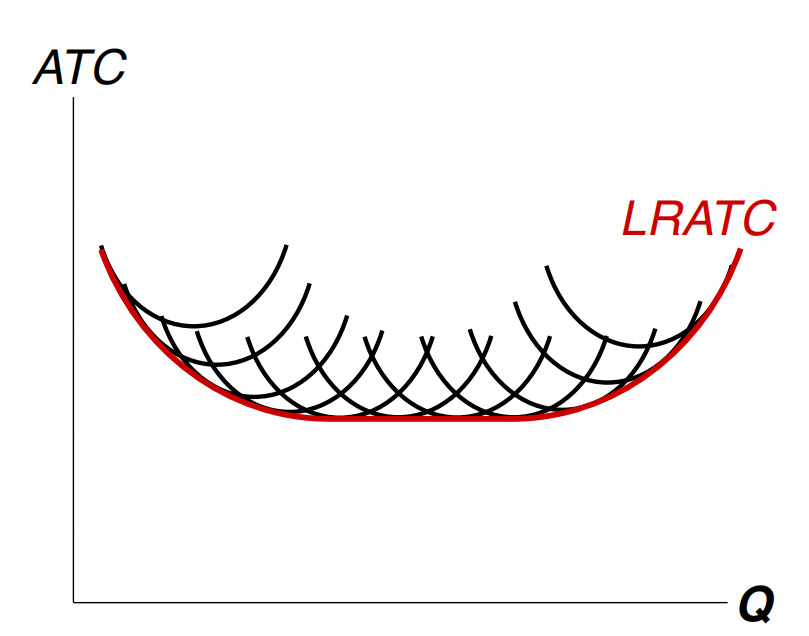

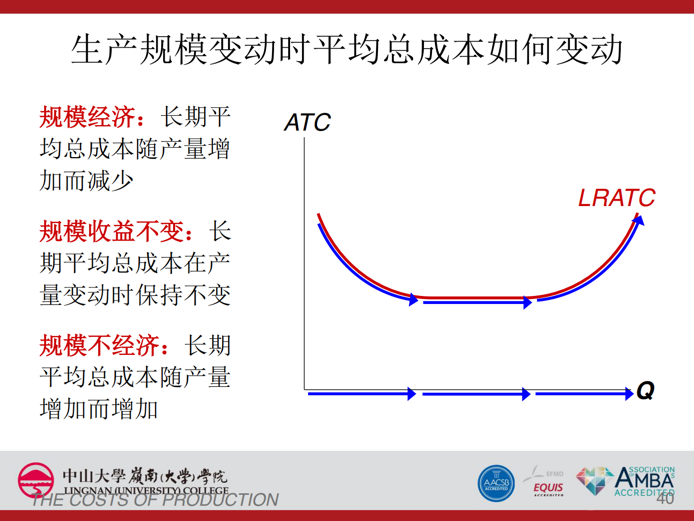

- 有效率的规模:使ATC最小产量

短期成本、长期成本

短期成本:一些投入的数量是固定的(短期之内)

长期成本:所欲投入都是可变的

- 在长期里,在任何产量的平均总成本都是使用生产那个产量的最有效率的投入的成本(比如在平均总成本最低的工厂规模时生产

规模经、规模不经济

规模经济的产生是因为较高的产量水平允许在工人实现专业化:专业化可以使工人更精通某一项工作

– 在产量低时,规模经济更常见规模不经济的产生是由于任何一个大型组织中固有的协调问题

例如:管理团队越庞大,成本控制就越困难

– 当产量高时,规模不经济更常见

All articles in this blog are licensed under CC BY-NC-SA 4.0 unless stating additionally.

alipay

alipay

Related Articles

Comment